Kontynuując temat automatyzacji raportów i gromadzenia wysokiej jakości danych, chcielibyśmy pokazać, jak praktycznie wykorzystać zawartą w nich wiedzę, aby podej- mować adekwatne i trafne decyzje biznesowe. Przedstawiliśmy tezę, że kluczem do skutecznego wykorzystania technologii są jakościowe dane. Precyzyjne informacje stanowiące fundament w procesie podejmowania decyzji. Strategie zarządzania zarówno kosztami, jak i przychodami opieramy na zewnętrznych i wewnętrznych wskaźnikach zawartych w raportach. Gdy mamy wysokiej jakości dane, analiza sytuacji w hotelu powinna dostarczyć nam konkretnych wskazówek działania.

Zaczynając od przychodów, omówmy przykłady interpre- tacji i wykorzystania informacji, które prowadzą nas do podjęcia decyzji, zmiany lub korekty w procesie sprzedaży. Z punktu widzenia hotelu czas reakcji przy słabych wynikach sprzedaży ma kluczowe znaczenie – zarówno dla realizacji budżetu, utrzymania płynności finansowej, jak i rentowności obiektu. W jaki sposób programy mogą nam w tym pomóc? Przede wszystkim dostarczają one gotowy materiał do analizy. Dzięki nim oszczędzamy czas, który musielibyśmy poświę- cić na zbieranie danych i tworzenie trendów na podstawie poprzednich sezonów czy lat. Analiza pozwala nam zidenty- fikować, czy problem leży w obiekcie, strategii sprzedaży, czy jest efektem sytuacji na naszym rynku.

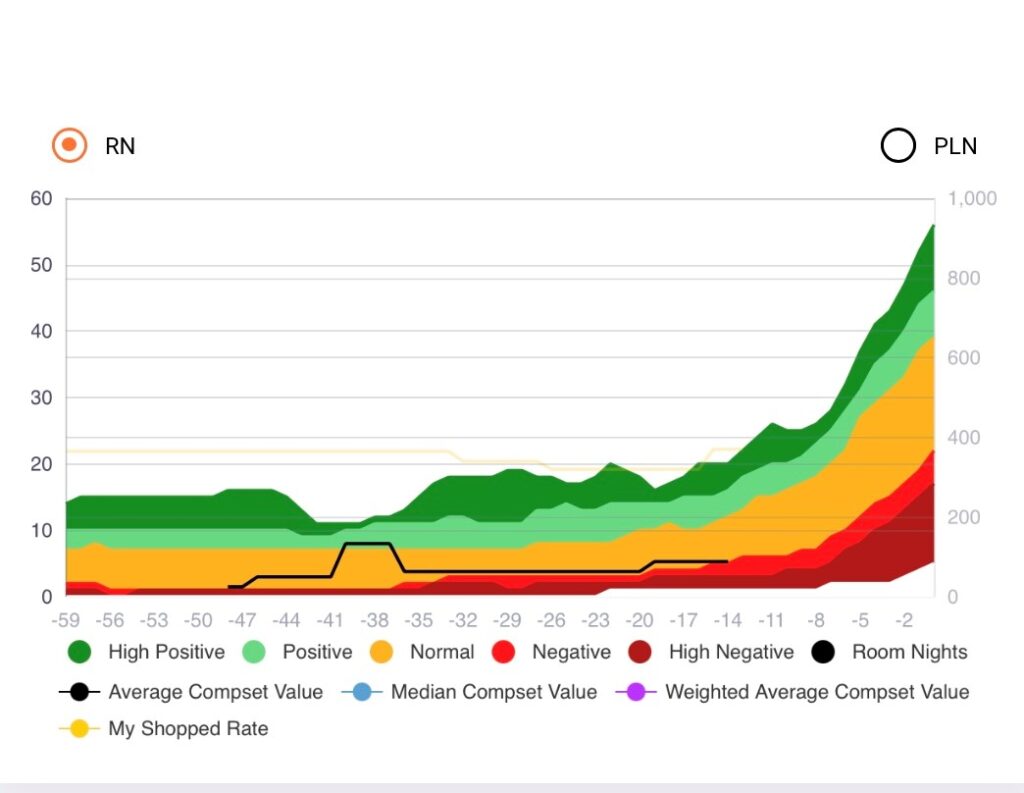

Graficzna prezentacja sytuacji naszego obiektu pozwala przestudiować obłożenie hotelu w wybranym okresie, z uwzględnieniem przyrostu i spadku RN w określonym oknie rezerwacji. W oparciu o średnią cenę konkurencji (alter- natywnie medianę lub średnią ważoną) możemy zaobserwo- wać aktualny profil naszej ceny publikowanej oraz rozpiętość stawek, w zakresie jakich poruszają się obiekty na naszym rynku.

Przechodząc od ogółu do szczegółu: nasza cena na wykresie jest znacznie niższa niż średnia cena konkurencji. Jest to dla nas pierwsza wskazówka, że inne obiekty sprzedają się w wyższej cenie i mają zbudowane obłożenie.

W kolejnym etpaie analizy obserwujemy, że konkurencja pomimo wyższej średniej ceny nadal pracuje nad jej optymalizacją, podczas gdy nasz obiekt utrzymuje stałą cenę na poziomie 520 zł.

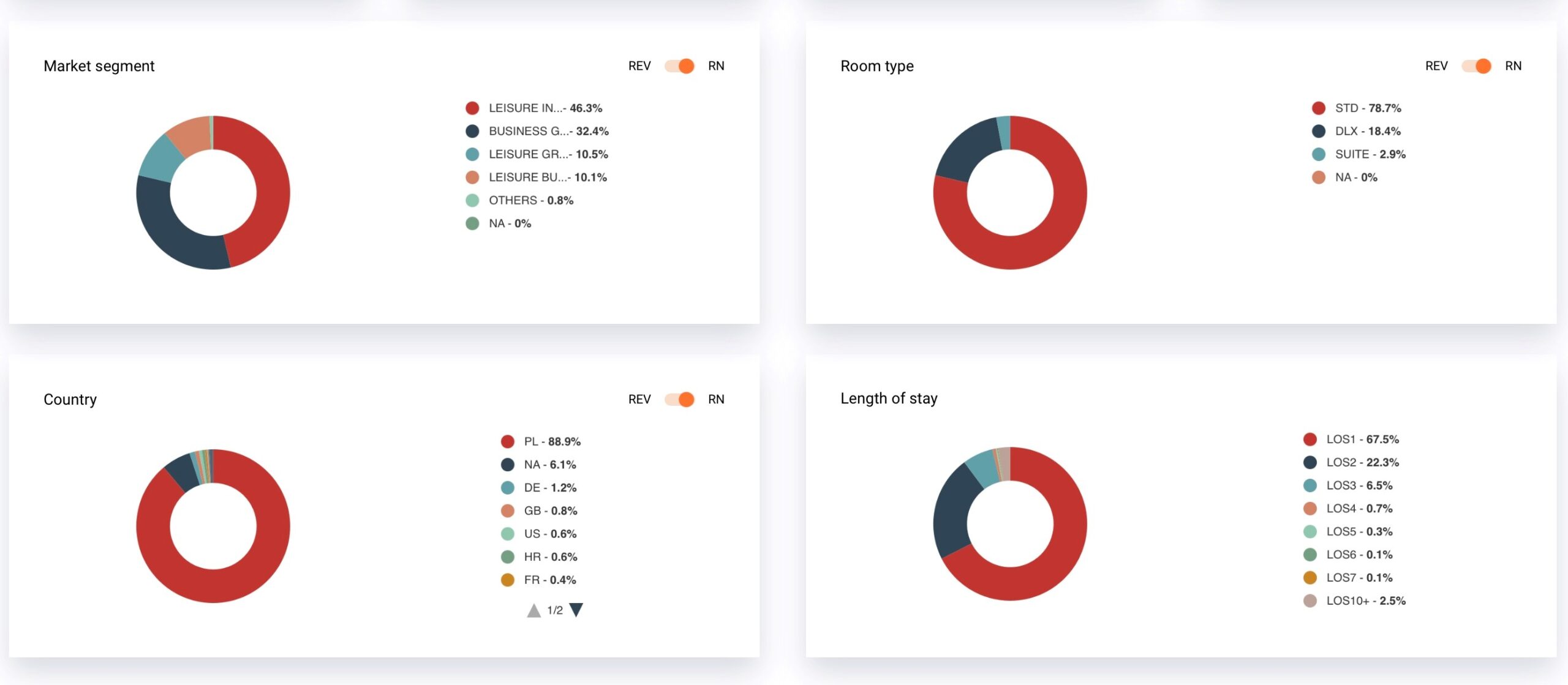

Segmentacja w naszym obiekcie opiera się w głównej mierze na kontrahentach biznesowych i gościach indywidualnych, przy czym 90% naszych gości to Polacy. Aktualnie te grupy przyczyniają się do utrzymania naszej cenę poniżej średniej rynkowej.

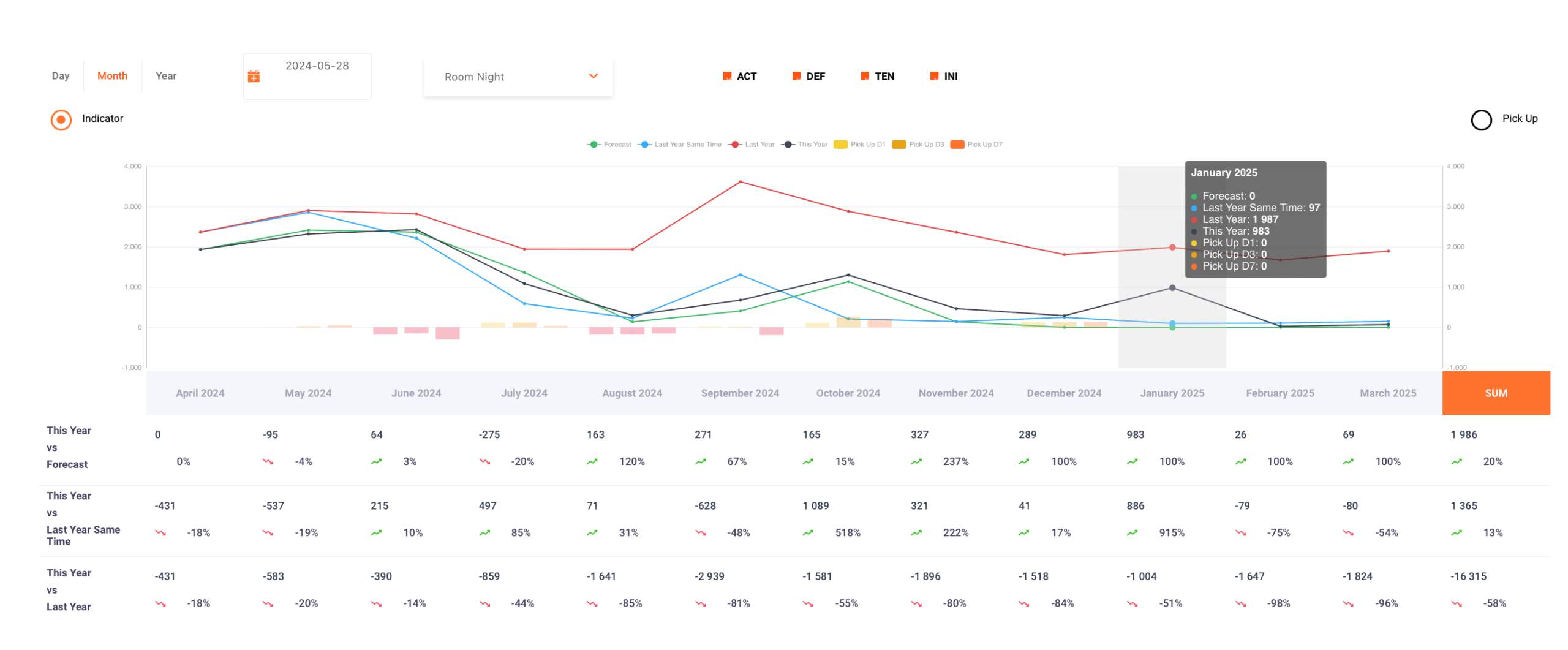

Porównując trendy okna rezerwacji, widzimy również, że przy- rost RN jest znacznie niższy w porównaniu do roku poprzed- niego. Na bazie tych podstawowych informacji możemy już wyciągnąć określone wnioski co do przyczyn sytuacji hotelu. W aktualnej strategii opieramy się na segmentach, które nie generują przychodu, co prowadzi do ustalania ceny na nieko- rzystnym poziomie. Niski popyt usług z tego segmentu powo- duje słabe obłożenie w hotelu, a tym samym ogólny zastój w sprzedaży usług komplementarnych. Dodatkowo utrzymując cenę na jednym poziomie, nie reagujemy na sytuacje na rynku. Tym samym nasz każdy niesprzedany pokój dokłada stratę do wyniku końcowego. Analiza trendu rezerwacyjnego w stosunku do zeszłego roku wskazuje znaczący spadek ilości RN. Dla naszego hotelu jest to czerwona flaga, alarmująca o sytuacji rynkowej i zagrożeniu realizacji budżetu. Skoro dotychczasowe„czarne konie” nie przynoszą przychodu, warto zredefiniować grupy docelowe, zwracając uwagę na dynamikę publikowanych cen i ich związek z ofertami konkurencji.Ta analiza jest jednym z prawdopodobnych scenariuszy. Dzięki dostępowi do bazy danych, która pozwala nam szczegółowo zbadać problem z różnych perspektyw, możemy opracować i wdrożyć nowe strategie działania, odpowiadające rzeczywi- stym zagrożeniom dla rentowności hotelu. Innym przykładem wykorzystania danych jest interpretacja sta- tystyk i trendów w rezerwowaniu poszczególnych dni tygodnia.

Dysponując wiedzą historyczną oraz śledząc bieżące tendencje i zachowania gości, obserwujemy np., jak kształtuje się obłożenie w poniedziałki. Ewaluacja poniedziałku umożliwia nam dostoso- wanie strategii sprzedaży na ten konkretny dzień, aby zwiększyć możliwości generowania przychodów. Poprzez wprowadzenie ograniczeń i optymalizację cen staramy się wydłużyć okres pobytu gościa, obejmując także mniej popularny poniedzia- łek. Jedna zmiana może przynieść korzyści w postaci redukcji drastycznego spadku obłożenia występującego między nie- dzielą a wtorkiem oraz wydłużenia średniego czasu pobytu. Te dwa elementy przekładają się na dodatkowe korzyści, takie jak zmniejszenie kosztów (np. związanych z sprzątaniem, praniem, chemią), lepsze planowanie pracy operacyjnej oraz zasobów. Dłuższy pobyt stanowi także okazję do budowania relacji z gościem i wykorzystania potencjału związania go z obiektem, co może prowadzić do zwiększenia lojalności.

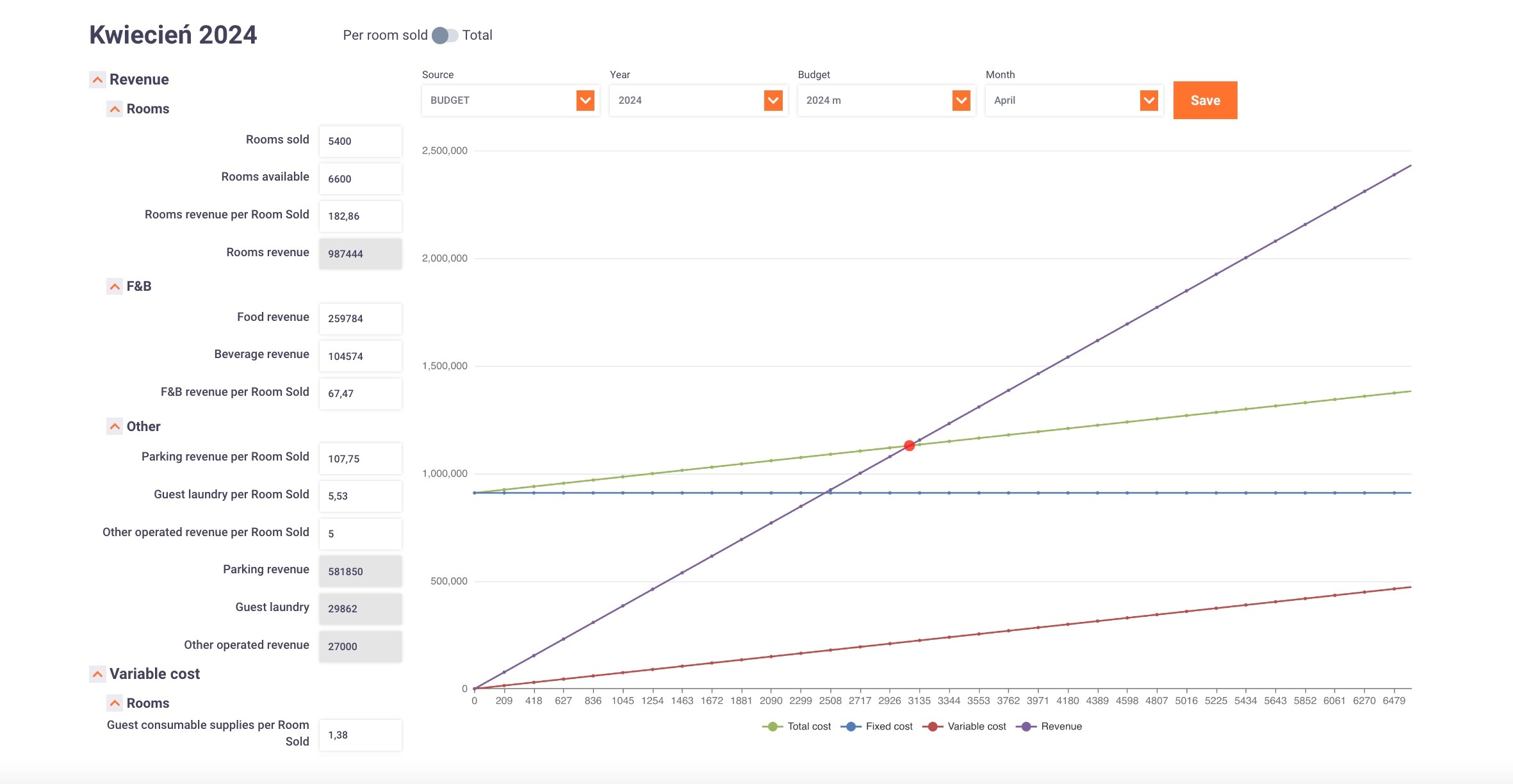

Zarządzanie kosztami powinno być co najmniej tak dynamiczne, jak codziennie optymalizowanie ceny. Pomimo podziału na koszty zmienne i koszty stałe obie te wartości wymagają analizy i racjonalizacji. Zarządzanie kosztami zmiennymi należy dostosować do sprzedaży ilościowej noclegów, potraw, napojów, zabiegów czy innych usług świadczonych przez hotel. Ceny noclegów czy pakietów sprzedażowych charakteryzują się znacznie większą zmiennością od kosztów, co ma wpływ na zmiany rentowności oraz marżowości poszczególnych usług w krótkim okresie. Zmiana kosztów jed- nostkowych zasadniczo wynika ze zmian cen zakupionych usług i towarów u dostawców zewnętrznych. Zwiększenie poziomu kosztów na poziomie wewnętrznym powodowane jest głównie wzrostem kosztów pracy lub nieoptymalnym wykorzystaniem zasobów ludzkich, rzeczowych czy kapitałowych. Aby pozostać w korytarzu rentowności, powinniśmy dogłębnie poznać charakter kosztów oraz ich aktualną wartość przypadającą na jednostkę fizyczną sprzedaży (noclegu, dania, napojów, zabiegów etc.). Relacje te należy nieustannie śledzić i analizować. Posiadając jakościowe dane, na ich podstawie możemy opracować opty- malne poziomy kosztów – zarówno jednostkowych kosztów zmiennych, jak i kosztów stałych, i wykorzystywać tę wiedzę jako bazę prognostyczną. Praca taka powinna odbywać się w comiesięcznym reżimie.

JAKIE WARTOŚCI KOSZTÓW POWINNIŚMY ZNAĆ?

Jeżeli chodzi o departament pokoje, to powinniśmy stale aktu- alizować wiedzę, ile kosztuje nas przygotowanie pokoju do dalszej sprzedaży. Składowymi tej wartości są takie elementy kosztów w przeliczeniu na pokój sprzedany, jak:

- koszt sprzątnięcia pokoju,

- koszt chemii do sprzątania pokoju i łazienki,

- koszt wstawek do pokoju (spożywczych, kosmetyków i pozostałych),

- koszt prania pościeli,

- koszt prowizji pośredników,

- koszt prowizji kart

Wartość tak zliczonych kosztów odpowie nam zasadniczo na pytanie, ile kosztuje przygotowanie pokoju przy jedno- dniowym pobycie. Przy pobycie kilkudniowym część kosztów nie będzie występowała codziennie (niektóre sieci w swoich standardach stanowią, że przy dłuższych pobytach wymiana pościeli i sprzątanie pokoju odbywa się co trzy dni). Koszty pro- wizji pośredników i kart kredytowych liczone są od globalnej wartości pobytu (prowizja od sprzedaży), zatem wydłużenie pobytu nie wpływa na niższy ich koszt w przeliczeniu na dobę. Dodatkowym aspektem, na który należy zwrócić uwagę, jest segmentacja gości i różne ceny adresowane do poszczególnych segmentów. Powoduje to również różną rentowność sprzedaży w poszczególnych segmentach. Znając bazę kosztową oraz ogólny korytarz rentowności departamentu, jesteśmy w sta- nie właściwie adresować wymagania co do oczekiwanego poziomu przychodów.

Popularnym przykładem rozproszenia kosztów jest tworze- nie pakietów. Wiele obiektów układa pakiety bez dokładnej analizy składników. Dobierając składowe pakietu, należy dokładnie oszacować każdy składnik – ile ma kosztować nocleg, czy jest to cena stała, czy dynamiczna, jaka jest war- tość śniadania, kolacji, zabiegu SPA, wejścia na basen. Tylko znając dokładnie koszty, możemy realnie ocenić marżowość pakietu i jego obciążenie kosztowe. Bez kompletnych danych istnieje ryzyko stworzenia i sprzedaży bardzo popularnego pakietu, który po przeliczeniu na wynik finansowy okaże się pakietem sprzedanym „po kosztach” lub nawet poniżej linii kosztów.

TRUDNO PODZIELNE KOSZTY

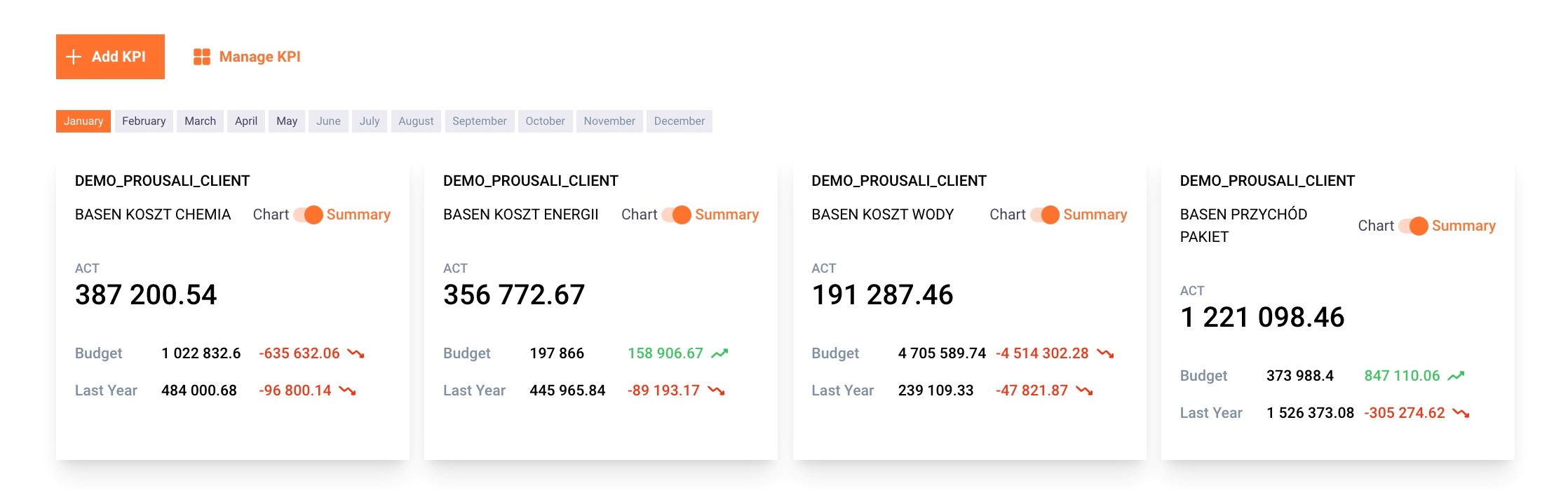

To następny przykład obciążenia hotelu, które warto moni- torować na bieżąco. Basen, dostępny tylko dla gości hote- lowych, jest doskonałym elementem strategii sprzedażowej i niezaprzeczalnym atutem hotelu. Jednak generuje również ogromne koszty: takie jak zużycie wody, energia potrzebna do ogrzewania, chemia oraz koszty konserwacji. Koszty te są standardowo przypisane do działu technicznego, który jest odpowiedzialny za utrzymanie akwenu, dozowanie chemii, badanie wody. Natomiast przychody z basenu często nie są wyodrębnione, ponieważ usługa jest „wliczona w cenę”. Należałoby jednak rozważyć doliczenie do każdego pakietu czy do każdej ceny dodając np. 20 lub 30 zł, biorąc pod uwagę, że każdy gość ma do niego dostęp.

Biorąc pod uwagę tylko koszty, dochody z basenu mogą być pomijane lub wliczane w dochód z pokoi, a koszty utrzymania basenu mogą być przypisane do działu technicznego. Brak narzędzi do oceny rentowności i uzasadnienia utrzymania basenu w hotelu może prowadzić do utraty kontroli nad tym aspektem biznesu. Jednak alokując koszty basenu w sposób umożliwiający ich porównanie, możemy podejmować bizne- sowe decyzje, takie jak skrócenie godzin otwarcia, podniesienie opłaty za korzystanie z basenu w pakiecie czy nawet wynajęcie basenu osobom z zewnątrz.

Podróż hotelarstwa z gastronomią, choć jest wyboista i trudna, stanowi mariaż niezbędny do zaspokojenia potrzeb gości. W restauracji sprzedaż żywności jest podstawą generowania zysku. Zrozumienie i kalkulacja kosztów żywności to proces wymagający i skomplikowany Jednak skupienie się tylko na przychodach i kosztach jako całości może ograniczyć ela- styczność i i konkurencyjność.

W gastronomii powinniśmy znać jednostkowy food cost (rela- cja kosztu surowców dania do przychodów z jego sprzedaży) dla poszczególnych potraw, bufetów, przerw kawowych oraz beverage cost (relacja kosztu surowców napoju do przychodów z jego sprzedaży) dla poszczególnych napojów, open barów oraz przerw kawowych. Dodatkowo powinniśmy oprócz wskaź- ników food cost i beverage cost znać wysokość marży w PLN. Jak napisał David Lund w swojej książce The Prosperous Hotelier – do banku nie nosimy procentów, tylko pieniądze. Zatem może się zdarzyć, że przy wyższej relacji koszt/sprzedaż jednocześnie będziemy osiągali wyższą marżę.

Znając marżowość produktów gastronomicznych, powinni- śmy połączyć tę informację z ilością sprzedaży produktów, wykorzystując do tego celu zasadę budowy macierzy BCG (Boston Consulting Group). Uzyskane wyniki mogą stanowić podstawę do menu reingineeringu, mającego na celu zwięk- szenie rentowności gastronomii.

W otrzymanej macierzy w ślad za nazewnictwem BCG możemy wyróżnić:

- Gwiazdy – czyli potrawy, które charakteryzują się wysokim poziomem sprzedaży i wysoką marżą.

- Dojne krowy – potrawy z wysoką marżą i przeciętną sprze- dażą. Można zastosować tu promocje sprzedażowe, aby zwiększyć wolumen ich sprzedaży.

- Znaki zapytania – potrawy z przeciętną marżą i wysoką sprzedażą. Należy dążyć tu do zwiększenia marży.

- Kule u nogi – potrawy z niską sprzedażą i niską marżą. Aby zwiększyć rentowność gastronomii, potrawy te należy zastą- pić innymi propozycjami

W podobny sposób należy przeanalizować kwestie związane z napojami. Macierz BCG również może znaleźć swoje zastoso- wanie w optymalizacji rentowności zabiegów SPA oraz innych usług hotelowych. Należy pamiętać, że marża wypracowana w hotelowych departamentach operacyjnych musi pokryć Operacyjne Koszty Niepodzielone zgromadzone w pięciu departamentach:

- Administracji i Dyrekcji,

- Informacji i Telekomunikacji,

- Sprzedaży i Marketingu,

- Utrzymaniu technicznym,

- Mediach

Jednakże z punktu widzenia inwestora będą liczyły się EBITDA oraz zysk netto. Poniżej EBITDA pozostają wydatki, które wyni- kają z już podjętych decyzji inwestycyjnych – w szczególności związanych z obsługą kredytów inwestycyjnych i gromadze- niem środków na inwestycje odtworzeniowe oraz dywidenda dla właściciela obiektu.

Technologia umożliwi nam wyjście z impasu, gdy potrzebujemy porównać wiele danych w jednym miejscu. Praca w arkuszu Excel ma swoje zalety, jest pierwszym etapem zbierania, selekcjonowania danych. Jednak strategie długoterminowe wymagają cykliczności i systematyczności. Dane w Excelu trzeba regularnie wprowadzać, sprawdzać pod katem popraw- ności. Jeden nieuważny ruch może usunąć formułę, co może mieć kaskadowe skutki dla kilku raportów. Ten sam schemat stosowany w automatycznych systemach zbierania i porówny- wania danych pozwala nam na bieżąco i bez obawy korzystać z dowolnych zestawień i bardzo dużej szczegółowości danych.

W ostatnich latach hotele musiały dostosować się do coraz nowszych warunków, a ta tendencja raczej pozostanie z nami na dłużej. Zmiany w technologii, zmiany warunków ekono- micznych prowadzą do zmian w ocenie rentowności biznesu. Nie sposób już oddzielić przychodów i kosztów, jeśli analizu- jemy działalność na bazie TRevPar czy GOPPAR. Gościnność to specyfika naszej branży, jednak żadna branża nie wytrwa bez zysku. Innymi słowy, jeśli masz wątpliwości, sprowadzaj wszystko do liczb. One nie mają emocji.